Jak poznat dobrou úschovu peněz

Při prodeji či koupi nemovitosti se většinou setkáváme s nejrůznějšími formami úschovy kupní ceny. Ať je to úschova notářská, advokátní, bankovní nebo v realitní kanceláři, vždy o ní koluje mezi stranami spousta mýtů nebo polopravd. Pojďme si v několika navazujících povídáních úschovu rozebrat a řekněme si k ní pár základních bodů.

Nebudeme zatím řešit, u koho je úschova nejlepší, nejbezpečnější nebo nejlevnější.To ponecháme stranou a vrátíme se k tomu v některém z dalších článků.

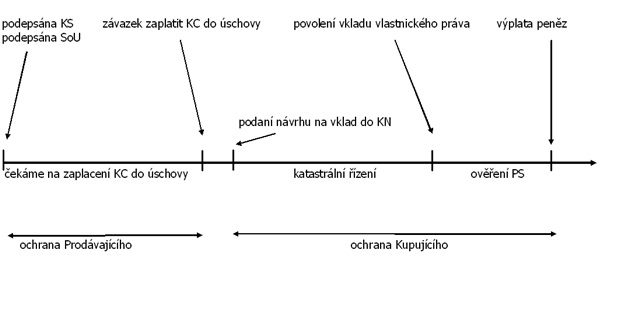

Teď se podíváme spíše na to, co by úschova „měla umět“. Řekneme si, jak poznáte na úschově podle jejího provedení, že je to úschova kvalitní a výhodná pro prodávajícího i kupujícího. Bez ohledu na to,zda jí v danou chvíli dělá advokát, banka nebo někdo třetí. Zkrátka, jak oddělíte zrno od plev. Pro snadnější pochopení a pro lepší orientaci v čase si pomůžeme grafickým znázorněním úschovy v obrázku pod tímto článkem.

Podstatou fungující úschovy je, že máte na jedné straně prodávajícího, na druhé kupujícího a mezi nimi potom peníze, které chtějí směnit za nemovitost. Oba dva chtějí ošetřit svá rizika spojená se zaplacením kupní ceny a nabytím vlastnictví na katastru nemovitostí. Vyberou tedy důvěryhodného a pokud možno nezávislého prostředníka, právně správně ho nazvěme Schovatel, aby jim rizika pomohl minimalizovat.

Prodávající a kupující (oběma dohromady říkejme třeba jen „strany“) uzavřou mezi sebou kupní smlouvu (v grafu označeno KS) a se Schovatelem smlouvu o úschově (v grafu označeno SoU). Je dobré si zároveň sjednat, že Schovatel nebude mít na starosti jen samotnou úschovu peněz, ale převezme od stran i podepsané kupní smlouvys návrhy na vklad a zajistí jejich podání na katastr.

V kupní smlouvě se kupující zaváže, že do určitého data pošle kupní cenu (v grafu označeno KC) na účet Schovatele. Schovatel se na oplátku zaváže stranám, že do doby, než přijdou od kupujícího peníze, nepodá podepsané kupní smlouvy na katastr. Ochranná funkce úschovy se tady projevuje na straně prodávajícího. Schovatel mu garantuje, že do doby, než bude mít pro něho na úschovném účtu složené peníze, nebude se na katastru jakkoliv disponovat s nemovitostí ve prospěch kupujícího.

Když peníze přijdou v dohodnuté výši a dohodnutém čase na účet Schovatele, Schovatel podá návrh na vklad vlastnického práva dle kupní smlouvy do katastru nemovitostí. Ochranná funkce úschovy se překlopí na stranu kupujícího. Schovatel mu totiž garantuje, že do doby, než katastr nemovitostí povolí vklad vlastnického práva k nemovitosti ve prospěch kupujícího, Schovatel nevydá prodávajícímu složenou kupní cenu.

V okamžiku, kdy katastr zapíše kupujícího jako vlastníka nemovitosti, je nezbytné tuto skutečnost prokázat Schovateli. Obvykle si strany sjednají, že jedna nebo druhá předloží Schovateli vyrozumění katastru o provedení vkladu anebo třeba jen list vlastnictví se zápisem kupujícího jako nového vlastníka. Co osobně považuji za klíčové a co podle mne odlišuje průměrnou úschovu od té kvalitní, je ta věc, že nestačí, aby Schovatel pouze ověřil, že se kupující stal vlastníkem nemovitosti. Schovatel by měl ověřit také to, že na listu vlastnictví nebudou váznout žádné právní vady a nemovitost nebude dotčena žádnou změnou právních vztahů, které by byly způsobeny prodávajícím nebo na straně prodávajícího a na kterých se předem s kupujícím nedohodl. Schovatel by měl prověřit, že třeba prodávající nemovitosti nezastavil za zády kupujícího nebo si nezřídil nové věcné břemeno. Schovatel by měl zkrátka vždy ověřit i právní stav nemovitosti (v grafu označeno PS) zjistitelný z listu vlastnictví.

Bez tohoto ověření právního stavu nemovitosti Schovatelem je podle mého názoru úschova úschovou polovičatou a neúplnou. Na Schovatele to ovšem klade zvýšené nároky. Měl by to být potom někdo, kdo převodům nemovitostí rozumí a umí číst v listu vlastnictví. Pokud bude vše v pořádku a nemovitost bude dle listu vlastnictví ve stavu, který si strany odsouhlasily, Schovatel zašle prodávajícímu na účet kupní cenu a realitní obchod je tak s úspěchem završen. Strany si obvykle také sjednávají, že Schovatel zašle část kupní ceny nikoliv na účet prodávajícího, ale přímo na účet finančního úřadu k úhradě daně z nabytí nemovité věci. Tento postup lze jen doporučit.

Výše jsme si tedy v kostce popsali, jak by měla fungovat správná úschova kupní ceny při převodu nemovitosti, aby byla výhodná jak pro prodávajícího, tak pro kupujícího a oběma poskytla kvalitní ochranu jejich práv. Výše popsaný způsob a především jeho realizace v čase je tak spravedlivá pro oba dva.

Nikde však není v zákoně psáno, že by postup nemohl být jiný. Nikde není stanoveno, že by se třeba nemohly kupní smlouvy na katastr podávat hned po podpisu nebo naopak peníze vyplácet třeba jen na základě návrhu na vklad do katastru a nečekalo by se na zápis vlastnictví. Vždy jde o svobodnou vůli prodávajícího a kupujícího ajak se mezi sebou dohodnou, tak to bude.

Musí si však vždy oba uvědomit, že pokud se odchýlí od postupu a podmínek, které jsem popsal výše, ubírají a snižují si ochrannou funkci úschovy. Naklání tak ono pomyslné kyvadlo vah vyváženosti vzájemného obchodu ve prospěch jedné či druhé smluvní strany. Pokud to udělají, nikdo jim nebude bránit. Musí to ale udělat s uvědoměním si všech možných rizik a s rozmyslem.

Nyní jsme si popsali, jak by měla fungovat správná úschova. Jestli si chcete přečíst nejčastější mýty, které o úschově panují, sledujte náš web nebo facebook (www.facebook.com/aktomes). V dalším článku o tom napíšu pár řádek.

Následující diagram popisuje maximální ochrannou funkci úschovy

font-weight: 400;font-weight: 400;

font-weight: 400;font-weight: 400;